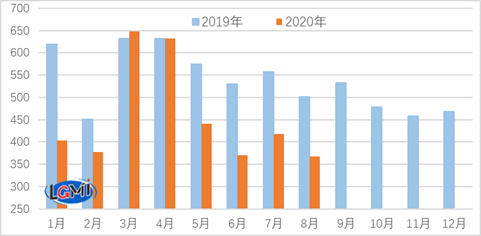

海关总署发布数据显示,2020年8月份,我国出口钢材367.8万吨,较7月份减少49.8万吨,环比减少11.9%,同比下降26.5%(详见图1);1-8月,我国累计出口钢材3655.7万吨,同比下降18.6%。8月份,我国进口钢材224.0万吨,同比增长129.9%;1-8月,我国累计进口钢材1218.9万吨,同比增长59.6%。

图1 2019-2020年月度钢材出口变化

我国钢材出口7月份初步改善后再次回落,月度出口量再创新低,较今年6月份的低点减少2.3万吨;钢材进口量保持高位,环比有所减少,同比继续大幅增长。

进出口变化反映需求内强外弱

据兰格钢铁研究中心测算,8月份,我国钢材出口均价为903.5美元/吨,进口均价为718.5美元/吨,进出口价格差185.0美元/吨,进出口均价已经连续三个月倒挂(详见图2)。

而在量的方面,同样呈现反向走势,钢材出口量自5月份开始同比大幅下滑,进口量则大幅增长。价格的差异是导致出口下滑、进口增长的重要原因,背后则反映出市场需求的“内强外弱”格局。海外钢材需求的最差时期已经过去,但目前还没有恢复至疫情前水平,作为主要钢材出口国的日本,7月份出口钢材249万吨,同比下降18.7%,连续第三个月下降。国内在逆周期政策调节下,钢铁下游行业生产快速增长,对进口钢材的需求保持在高位,也使海外低价资源持续流向国内市场。

图2 钢材产品进出口平均价格价对比

全球经济复苏 钢材消费回暖

各国经济刺激计划持续发力,全球经济逐步复苏,据中国物流与采购联合会发布,8月份全球制造业PMI为52.5%,较上月回升1.2个百分点,已连续四个月环比上升,亚洲、非洲、美洲和欧洲各区域制造业PMI均呈现连续上升走势,且均回升至50%以上,表明全球制造业呈现持续恢复迹象,恢复力度较上月有所加大。

疫情对全球经济冲击最严重的时期已经过去,8月份经济复苏加快,钢材需求随之恢复,市场已经基本走出底部,欧洲、亚洲钢材市场价格持续回升。

海外钢厂复产 钢材供应逐步恢复

由于价格持续反弹,需求预期向好,海外钢厂复产情绪高涨。日本JFE钢铁计划在8月底重启位于西日本钢厂福山厂区的4号高炉,并在未来两个月内将产量恢复至正常水平;新日铁和神户制钢近期也都开始逐步提高各自产量。

在欧洲,部分钢铁生产商宣布重启因疫情而闲置的高炉。英国利百得钢铁于8月底重启了捷克斯特拉瓦工厂的3号高炉;安赛乐米塔尔计划9月重启位于法国和西班牙的两座高炉,合计产能570万吨/年;奥地利奥钢联集团计划9月初重启位于林茨厂年产能90万吨的小型高炉,该高炉自3月开始关闭,由此公司钢产量将接近正常水平。

钢铁业新出口订单指数再度下滑

国际钢材市场呈现需求、供给双升的局面,但距离疫情前尚有较大差距,如印度7月份成品钢材消费量为608万吨,环比增长10.9%,但较去年同期下降29.1%。中物联钢铁物流专业委员会发布的8月份钢铁行业PMI新出口订单指数为34.7%,较上月回落8.1个百分点,在7月份显著回升后再度下滑,持续处于收缩区间。

另外,国际知名企业都把开拓新兴市场定为战略目标,如日本制铁提出,加强在海外新兴市场国家的业务基础,实现“当地生产并在当地销售”,从而确保在疫情结束后能抓住当地市场需求迅速恢复的机遇期;韩国浦项集团表示,将积极开发中东、非洲等未开拓的新兴市场。可见,国际钢材市场竞争非常激烈,我国钢铁企业在出口方面会遇到优势企业的竞争。

钢材出口或将低位波动

国际钢材市场基本走出底部,各国钢厂纷纷复产,个别地区钢材供大于求的局面或再度重现,市场存在竞争压力,我国钢铁行业新出口订单仍在收缩区间,预计后期钢材出口或将低位波动。

从出口报价来看,兰格钢铁云商平台监测数据显示,9月初,中国热轧卷板出口报价(FOB)为502美元/吨,较印度、土耳其分别低23美元/吨、13美元/吨,随着各国钢材出口报价的连续回升,我国钢材出口的价格优势正在显现,有利于缓解钢材出口的下滑趋势。

从长期角度看,近几年我国钢材出口总体处于波动下滑趋势之中,今年受疫情影响,下滑程度更为明显。疫情冲击后,钢铁行业面临的外部环境将发生巨大变化,国际贸易保护和贸易壁垒增强,钢铁企业面临着越来越多的国际贸易争端,而印度及东南亚等地区供应能力提升,对进口钢材需求减少,我国钢材出口难度正在加大。钢铁企业应积极应对国际市场形势变化,优化出口品种结构,创新业务模式,争取在企业国际竞争优势培育方面实现新的突破。(兰格钢铁研究中心 王静 )